余热资源是指在目前条件下有可能回收和重复利用而尚未回收利用的那部分能量,被认为是继煤、石油、天然气和水力之后的第五大常规能源。这些余热资源可用于发电、驱动机械、加热或制冷等,因而能减少一次能源的消耗,并减轻对环境的热污染。

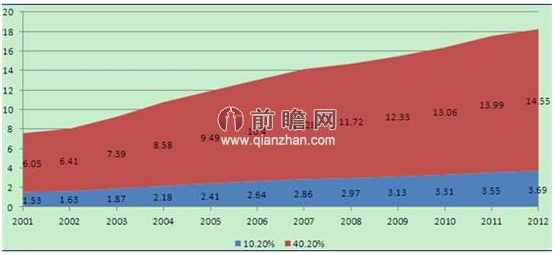

前瞻产业研究院相关数据报告显示,现阶段,中国一次能源利用率约为30%,仅为日本的1/2,比世界平均水平还要低3个百分点,存在着巨大的能源浪费。据专家推测,钢铁、有色、化工、水泥、建材、石油与石化、轻工、煤炭等行业的余热总资源约占其燃料消耗总量的17%-67%,其中可回收利用的余热资源约为余热总资源的60%。也就说,可回收利用的余热资源约为燃料消耗总量10.2%-40.2%。前瞻初步核算,2012年中国能源消费总量36.2亿吨标准煤,可回收利用的余热资源高达3.69-14.55亿吨标准煤,节能潜力十分巨大。

图表1:2001-2012年中国可回收利用余热资源(单位:亿吨标准煤,%)

资料来源:前瞻产业研究院整理

余热资源从其来源可分高温烟气余热、冷却介质余热、废气废水余热、高温产品和炉渣余热、化学反应余热、可燃废气废液余热和废料余热以及高压流体余压等七种类型,其中高温烟气余热和冷却介质余热占比最高,是余热回收利用的主要来源。

图表2:中国余热资源结构图(单位:%)

趋势一——运营模式的转变:从单一EPC模式向EPC与BOOT、EMC模式共存的方式转变

当前行业内的主要服务模式是EPC总承包模式,大约占到60%左右的市场,相比EPC模式,BOOT模式具有的显著特点就是电厂一投产就开始盈利。但是由于前几年有还本付息的压力,所以电厂投产后的几年内公司的现金流是较为紧张的。一旦还本付息完成,则公司的现金流状况会变得非常好。针对新增水泥生产线逐年减少的情况,BOOT模式对于维持企业长久持续的盈利能力就显得至关重要,该模式有助于企业从一个传统的建造者参与到后续电站的运营,分享电站投资所带来的稳定收益。同时,EMC模式,因为不用企业投资,由投资公司投资,且承担风险,而受到青睐。

趋势二——细分领域的转变:从水泥到钢铁、化工等

余热发电作为一项通用技术,不仅是水泥、玻璃生产线可以安装余热发电设备,其他如钢铁、冶金、化工这些高耗能行业将来都是余热发电行业的目标市场。目前我国除水泥行业外,其他高耗能行业大部分低温废气余热没有进行有效利用。以钢铁企业为例,只有少量的企业如济南钢铁、邯郸钢铁、昆明钢铁等企业安装了余热发电设备,大部分钢铁企业排放的600度以下的高炉余热和烟道废气基本都被浪费。钢铁行业的余热电厂的规模较大,一般是水泥余热电厂发电功率的2-3倍,相应地投资金额也较大为行业内公司提供了新的拓展空间。

趋势三——区域市场的转变:从中国到海外

国际水泥行业余热发电市场,除日本外,其他国家水泥窑余热发电的普及率不高,技术装备相对落后。我国水泥窑余热发电系统无论从技术装备水平还是发电效率都处于全球领先地位,近两年刚刚进入国际市场,未来的前景十分广阔。

以印度为例,随着近几年印度经济的快速发展以及落后基础设施投资改造力度的加大,水泥产能快速增长;同时,印度的水泥生产线基本为新型干法生产线,均可以安装余热电站。印度水泥窑余热发电行业起步于2007年,余热发电技术水平和配套设备质量相对我国而言都比较落后,发电效率与我国相比差距较大,对于国内的余热发电工程公司来说是良好的发展机遇。

趋势四——业务范围的转变:从余热利用到其他废弃物利用

余热利用从技术、设备、营运模式等角度来讲,与其他废弃物利用(比如余压利用、固废利用等)相似之处较多,比如海川公司在水泥窑协同处理城市垃圾、淤泥的技术和市场突破方面已经有了一套较为成熟的模式,已经领先于行业其他企业。因此,虽然目前主要企业仍以水泥余热利用工程为主,但是从一个较高的高度来看,这仍只是众企业“节能”、“环保”业务中的一个细分领域中的一个细分环节,未来业务范围将会向其他废弃物利用延伸。